本ブログを執筆している時点(2021年9月20日現在)では、新型コロナ感染症は依然として収束の気配が見えません。4回目の緊急事態宣言が東京や大阪など19都道府県で9月末まで延期されており、飲食・宿泊事業を始め企業活動はまだまだ先を見通すことが困難な状況です。

しかし、企業経営者の中には「足元」の対応と同時に、そろそろ「将来」への準備も気になり始める方もいらっしゃるかと思います。本稿では、そうした今後に向けた準備の一つとして、コロナ対応で借りた融資の返済準備について紹介します。

1.コロナで増大した貸出残高、そしてその返済はどう進むのか

昨年初めに未曽有のパンデミックが全世界で同時発生し、社会・経済に関するあらゆる予断が許されない異常事態に対処するため、多くの企業がコロナ融資を受けて、当面の資金を確保しました。コロナ融資による借入金の返済の話に進む前に、まず全体として状況を俯瞰するため、コロナ期の融資自体の状況を2つの視点で説明します。

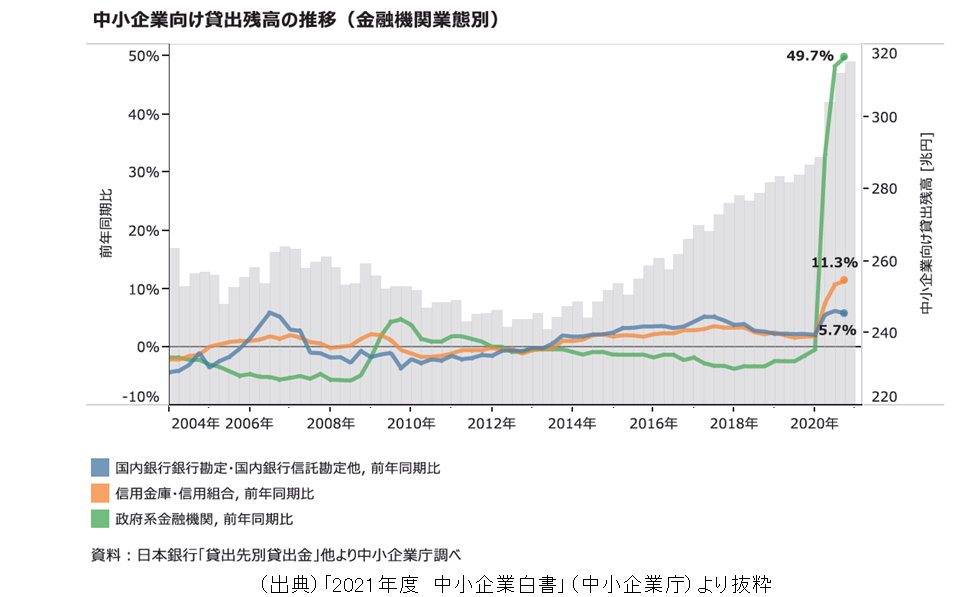

1つ目の視点は、「融資の規模感」です。下図は中小企業向けの貸出残高の推移を示した図で、コロナ期の貸出残高がリーマンショック直後(2008-2009年)とは比較にならない規模感だということが分かります。過去に例を見ない程、あらゆる金融機関や自治体そして企業が融資(借入)に奔走した昨年の状況は記憶に新しいところです。貸出時が過去に例を見ない状況でしたので、それらが返済(逆回転)される場合も、過去に例を見ないオペレーションになる可能性もあり、周到な準備を検討しておいた方が良いかもしれません。

2つ目の視点は、融資の据置期間、つまり返済開始までの期間です。コロナ対策融資制度の据置期間は、日本政策金融公庫など多くの融資制度では「5年以内」となっています。これは実際の返済開始が必ずしも「5年後」を意味していないことに注意が必要です。なぜなら、多くの貸出は据置期間を「1年以内」に設定されているのが現状だからです 。もちろん、その後のコロナ禍の感染拡大や継続により更なる売上減少や困難な資金繰りに直面する多くの企業を考慮し、この据置期間は厳格に実行されることなく柔軟に対応 されてはいます。しかし、個別の融資ルールでは返済開始がそれほど先のことではないことは、押さえておくべき重要なポイントです。

2.コロナ後の第一歩をどう踏み出すか ~早期経営改善計画の活用~

次に、コロナ禍が収束に向かう状況になった時に“備え”て、どのような借入金の返済を準備したら良いかを考えます。コロナ感染が落ち着き、経済が正常化に向かう時、前述した未曽有の緊急融資の逆回転が始まることが想定されます。その動きにスムーズに対応するためには、事前の周到な“備え”が必要です。

①「早期経営改善計画策定支援事業」とは

借入金返済に向けた事前準備の一つとしては、国の支援策である「早期経営改善計画策定支援事業」を紹介します。本事業は通称「ポストコロナ持続的発展計画事業」と言われており、一言で言えば「早期の経営改善を目指し資金繰り管理や採算管理を行う意欲のある中小企業に資金とノウハウを支援する施策」で、借入金返済の準備を計画的に進めたい企業にとっては、その活用を検討する価値のある施策です。中小企業庁によると、以下の実現を目指す事業であると説明されています。

【事業でできること】

・過去の資金繰り状況を分析し、今後の資金計画を策定することができます。

・自社の経営課題を把握し、具体的な行動計画を作成できます。

・計画策定から1年後に、専門家によるフォローアップを受け、計画の進捗を確認できます。

(出典)中小企業庁HP「早期経営改善計画策定支援事業紹介ページ」より抜粋

②「早期経営改善計画策定支援事業」の利用効果

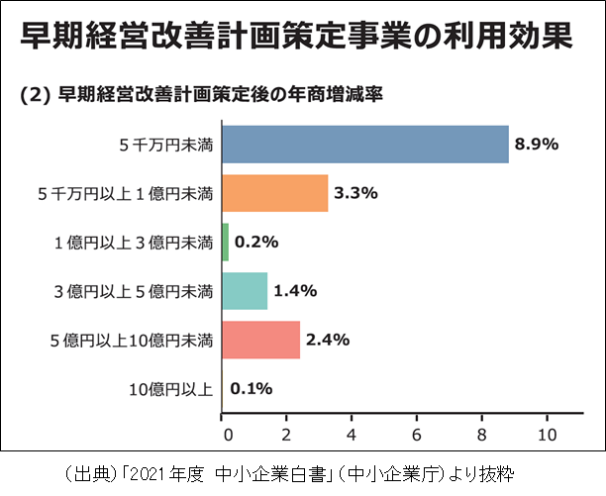

下図の通り、本事業を利用した事業者では、年商1億円未満の事業者は売上規模の大きい事業者に比べて売上高増加率が高く、売上観点で経営改善効果が高かった、という結果が出ています。

一方、売上規模が大きい企業群でも、数%の売上増の効果とやはり大きな効果を示しています。これは売上額で言えば、数百万円~数千万円単位の増加にあたります。これに加えて、経営改善計画は売上面だけではなく、経費の削減、利益率の改善、資金管理の強化なども対象です。内部の取り組みは、売上よりも成果の確度が高いことも考えれば、より多くの効果が出ることが見込めます。

③「早期経営改善計画策定支援事業」の特徴

本事業は、基本的な内容の経営改善の取組みを必要とする中小企業に国が認定する専門家(認定支援機関)が経営改善計画の策定を支援し、計画を金融機関に提出することで自己の経営を見直しながら、早期の経営改善を促すものです。専門家の支援を受ける際にも、専門家に支払う早期経営改善計画の策定およびフォローアップの費用について、企業はその3分の2(上限20万円)の支援を受けることができます。

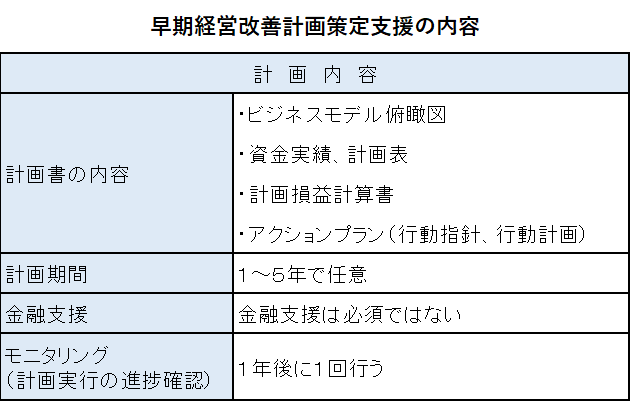

策定支援の内容は下図のようになっており、大きな特徴は、融資元の金融機関に対して、金利減免や利息支払猶予などの条件変更等や新たな融資行為(借換融資、新規融資)などの金融支援を必要とするほど、経営状況が厳しくなる前に先んじて本事業の支援を受けられる点です。これが「早期」という2文字が入っている由縁でもあります。企業から金融支援を求められるわけではないため、金融機関としても協力も得やすい仕組みと言えます。

(出典)「早期経営改善計画策定支援事業のご案内」(中小企業基盤整備機構YouTube)より抜粋

④「早期経営改善計画策定支援事業」の利用方法

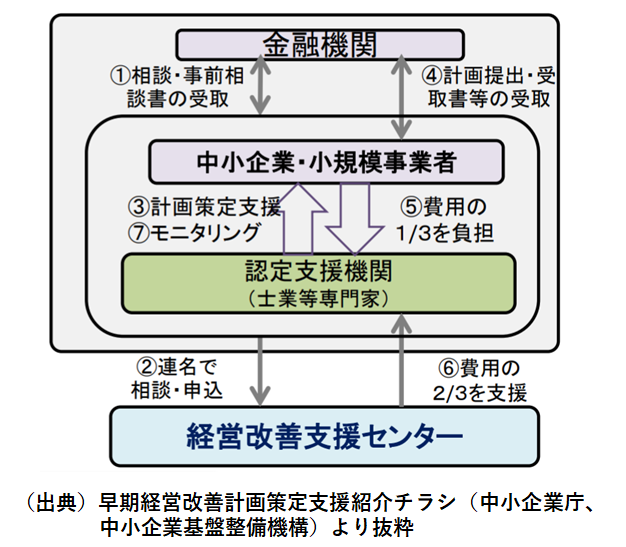

本事業の利用方法の流れは下図のように、まず融資している金融機関に早期経営改善計画を策定したい旨の相談をするところから始まります。次に支援をする認定支援機関を探し、本事業の事務局である経営改善支援センターに問い合わせて事務手続きをして進めます。

ここでのポイントは計画の策定とそのフォローアップを一貫して支援する認定支援機関の適任者を探すことです。認定支援機関(正式名称:経営革新等支援機関)とは、中小企業が経営相談等を受けられるために、専門知識や実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関のことを言います。商工会・商工会議所などの中小企業支援者のほか、金融機関、税理士、中小企業診断士等が認定されており、中小企業庁のサイトから検索することができます。

3.まとめ

コロナの影響で企業の借入が拡大し、返済しなければならない金額も大きくなりました。まだコロナ禍収束の時期は不透明ですが、本稿ではコロナ禍が収束に向かう状況になった時に“備え”て借入金返済に向けた事前準備が必要となります。

この準備方法の一つとして、国の支援策である「早期経営改善計画策定支援事業」を紹介しました。貴社の経営改善検討の少しでも参考になれば幸いです。

私たち、事業協同組合neconoteも「認定支援機関」として登録しておりますので、経営改善のことでご相談があれば、お気軽にご連絡下さい。

【注意事項】本ブログ内容は執筆当時の法律に基づいて書いております。活用される場合は、最新情報に基づいて貴社責任の下でお願いいたします。