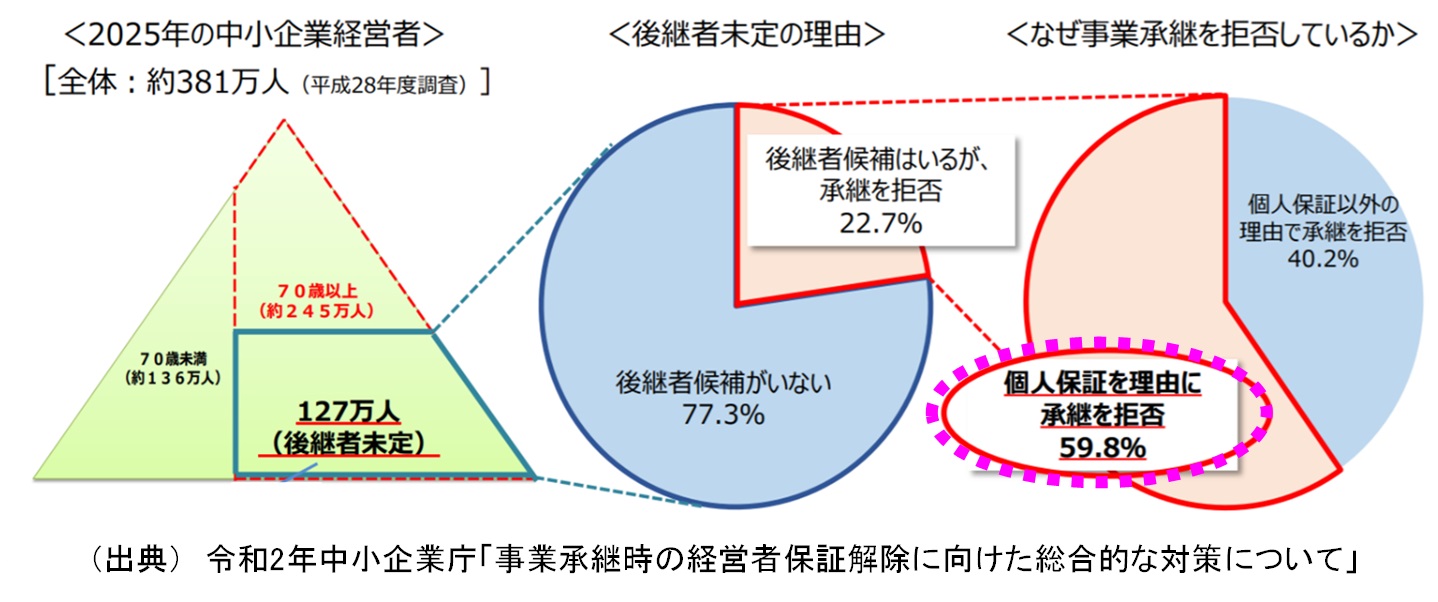

現在、中小企業の事業承継が大きな社会問題と言われてます。中小企業庁の調査では、2025年には70歳を迎える中小企業経営者は約245万人となり、うち約半数の127万人が後継者未定のままと報告されています。(注1)

そして「後継者未定」の127万人のうち約1/4近くは後継候補はいるものの承継を拒否しており、拒否理由の6割が「個人保証」に集中しています(下図参照)。「個人保証」とは、中小企業が金融機関から融資を受ける際に金融機関から求められる経営者個人の連帯保証のことです。

連帯保証なので借入を受けるのは会社であっても、その融資の返済が出来なくなった場合、経営者個人の財産(現預金、不動産など)が差し押さえられることにもなりかねません。このように、経営者になるということは非常に重い責任を背負うため、個人保証を避けるために会社の承継を拒否する人が多くなっていると想像できます。

株式会社は有限責任であるのに経営者個人にその保証を要求する理由として、中小企業は大企業と比べて総じて財務基盤・経営基盤が脆弱なことが多く、金融機関はその高くはない信用を経営者などの個人保証で補完している言われています。

しかし事業承継を進めるにあたり、大きな障壁となっているこの個人保証を解除することが何より重要な要素として最近クローズアップされています。

本ブログでは個人保証解除に関する最近の動向も含めて、どのような点に注目したら良いかを記載します。個人保証の解除に向けては以下の2つ要素を検討する必要があります。

1.「経営者保証ガイドライン」

本ガイドラインは日本商工会議所と一般社団法人全国銀行協会が取りまとめた指針で、企業が以下の3要件を満たす時は個人保証に依存しない融資を検討するよう金融機関に求めています。

(1) 法人と経営者との関係の明確な区分・分離

(2) 財務基盤の強化

(3) 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

本ガイドラインは法的拘束力を持たないため、個人保証を求めるか否か(既にある個人保証を解除するか否か)は最終的には金融機関の判断となります。しかし、企業と金融機関が共同して作成したルールでもありますので、個人保証を解除するためにはまずこの3要件の実現が必要となります。

しかし3要件が抽象的な表現となっているので、ここではその具体的な要素を2、3紹介します。

(1) 法人と経営者との関係の明確な区分・分離

-

- 事業活動に必要な資産は経営者の個人所有とはせず、法人所有とすることが望ましい

- 事業上の必要が認められない法人から経営者への貸付は行わない

(2) 財務基盤の強化

-

- 業績はやや不安定ではあるものの、業況の下振れリスクを勘案しても、内部留保が潤沢で借入金全額の返済が可能と判断し得ること

- 内部留保は潤沢とは言えないものの、好業績が続いており今後も借入を順調に返済し得るだけの利益(キャッシュフロー)を確保する可能性が高いこと

(3) 法人と経営者との関係の明確な区分・分離

-

- 貸借対照表、損益計算書の提出のみでなく、これら決算書上の各勘定明細(資産・負債明細、売上原価・販管費明細等)の提出

- 期中の財務状況を確認するため、年に1回の本決算の報告のみでなく、試算表・資金繰り表等の定期的な報告

以上は、「経営者保証に関するガイドライン」Q&A(令和元年10月15日改定版)」を参考に一部加筆した内容です。

このように、「経営者保証に関するガイドライン」を活用するためには3要件を具体的な基準や解除事例などを調べて自社の行動計画に落とし込むことが重要となります。

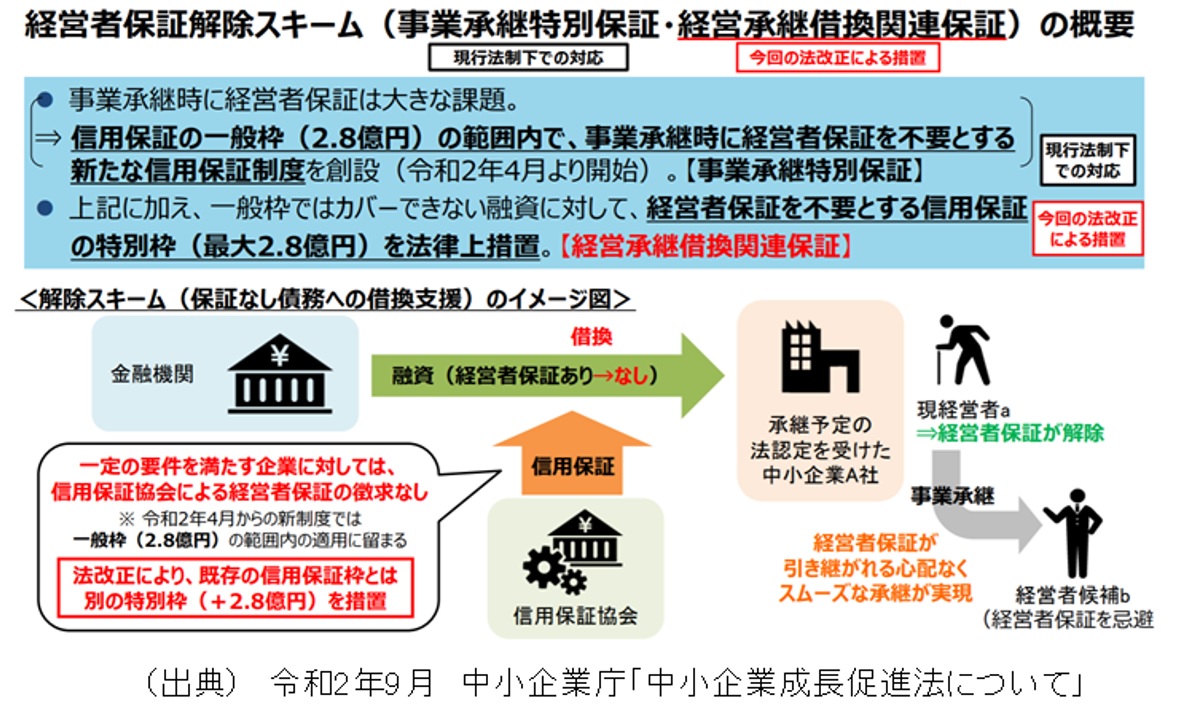

2.「中小企業成長促進法」

耳慣れない法律ですが、それもそのはずで今年(2020年)10月1日に施行になったばかりの法律です。正式名称は「中小企業の事業承継の促進のための中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」という長い名称の法律です。この法律は、経営承継円滑化法、地域未来法、経営強化法、産業競争力強化法、中小機構法の計5つの法律の改正法を一本にまとめたもので、正式名称が示すように中小企業の事業承継の円滑に進めるため事業承継の障壁となっている経営者保証の解除に係る支援も規定されています。その具体的内容は以下になります。

経営者保証解除スキーム(経営承継借換関連保証)の新設

経営者保証が事業承継の障壁となっている事業者が、承継に併せて保証債務を借り換える際の資金に対して、経営者保証を求めない保証制度(経営承継借換関連保証)を既存の保証限度枠とは別に、新たに2.8億円の特別枠が新設されました。

本組合では、事業承継支援の最新動向を注視し企業個々の状況に最適なスキームを探して承継実現のお手伝いを致します。

「個人保証」解除においても、「経営者保証ガイドライン」を活用した解除事例を調査研究し、保証解除に向けた目標設定や行動計画作り、金融機関との交渉準備、および公的機関や公的制度の最適スキームの活用検討などもご支援を致します。

(注1) 平成28年度総務省「個人企業経済調査」、平成28年度 (株)帝国データバンクの企業概要ファイルから推計

【注意事項】本ブログ内容は執筆当時の法律に基づいて書いております。活用される場合は、最新情報に基づいて貴社責任の下でお願いいたします。